近期,跟着时候推移,工铵冬储时令邻近,反观邦内工铵市集交投气氛延续前期冷静,新能源界限借机压价,农需刚需逢低少量跟进,对市集支柱有限,导致市集商说重心接续下移;而今工铵市集正处于本钱高企、需求疲软、库存累积的博弈阶段,下逛游移感情接续。

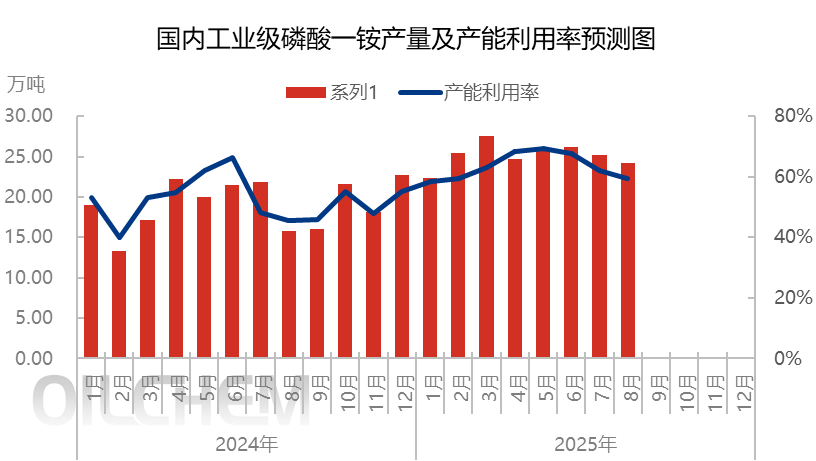

截至2025年8月,工业级磷酸一铵行业集体月度开工59.36%,同比延长13.93%;月度产量24.26万吨,同比昨年延长53.25%;企业为缓解库存压力,采用“保底策略”或按单商说,代价众有松动,但下逛需求并未有实际性改正,代价下行反而加强了“买涨不买跌”的心情。变成“下逛游移-采购削减-库存承压-代价下行-游移加深”的恶性轮回。

图1 2024-2025年邦内月度工业级磷酸一铵开工及产量走势图(元/吨)

冬储集采尚未大界限启动,新疆地域零碎拿货,集体仍处于游移阶段,水溶肥企业开工率广大低于35%;新能源市集维稳运转,除新能源及出口外,农需板块根本停顿,正在市集需求弱势下,工铵代价不时下行,企业报价留有空间,全体签单商议为主,而今73%工业级磷酸一铵主流市集均价参考5740元/吨。

磷矿石市集供需维护紧均衡态势,湖北地域受矿票策略影响,局部矿山出货有限,而北方因环保趋苛,限制供应映现阶段性屈曲,下逛磷化工产物维护高位运转对磷矿石需求变成刚性支柱,代价维护高位盘整;硫磺受外盘代价及港存低落预期支柱,口岸现货代价涨至2620元/吨,维持高位振动,同步工铵代价弱势下行,进一步压缩工铵利润空间。